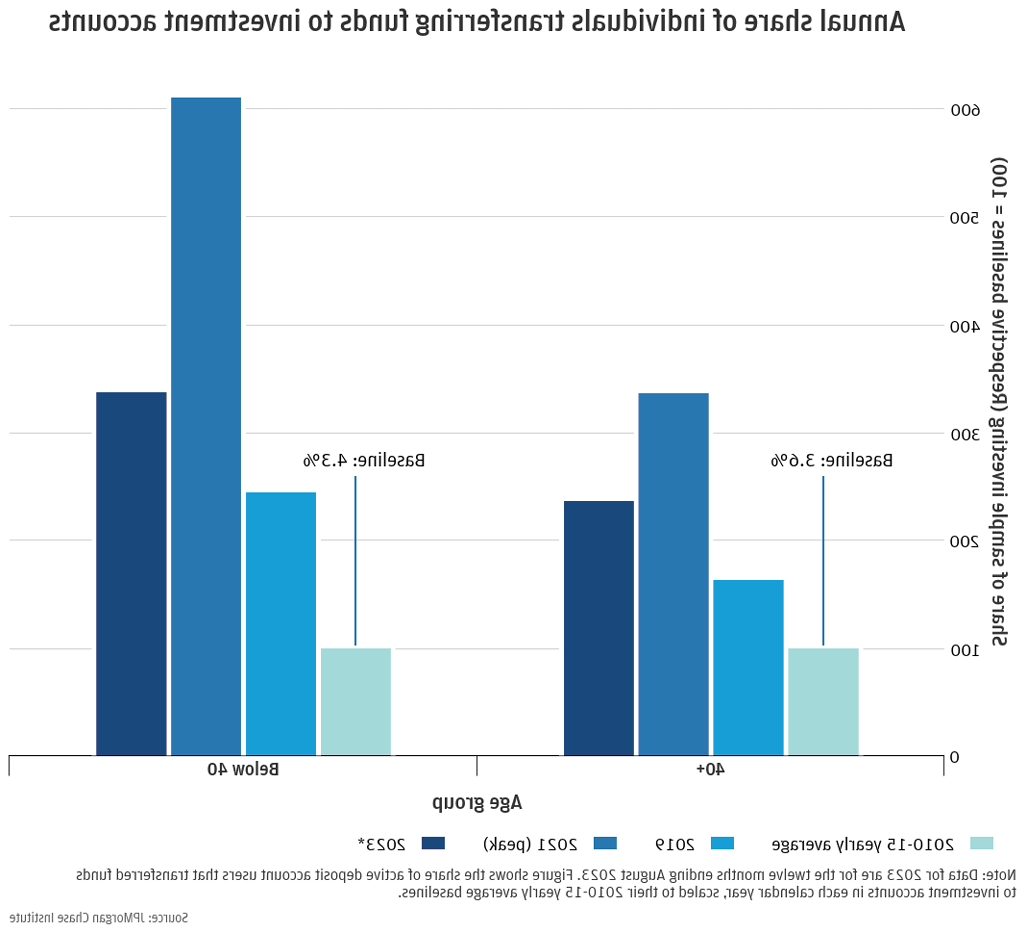

图1:在40岁以下的人群中,投资账户使用的增长更为明显.

研究

2024年5月23日

Access to financial markets can have a material impact on the financial health trajectory of families and individuals seeking to build wealth. 总的来说,从长远来看, 金融资产提供了稳定的回报,以换取接受市场波动. 伴随着近年来零售投资成本的下降, 金融市场投资已经从一项由高收入个人主导的活动扩大到一个具有更广泛基础的活动.1 市场评论人士和其他研究人员认为,信息渠道增加了, 减低交易佣金, 以及社交媒体网络对人口趋势的影响.2

本报告通过按年龄划分的活动特征,对最近零售投资的扩大提供了更全面的看法, 性别, 和种族. Demographic attributes may correlate income growth and liquidity—two features of financial flexibility that predict investing transactions.3 Each of the population subgroups we study increased their transfers to investment accounts out of their take-home income as of 2023 compared to pre-pandemic levels, 在大流行时期的储蓄热潮中,每个群体都经历了一个高峰.

更高频率的投资动态揭示了大流行期间某些群体之间的行为差异. Transfers from checking accounts to investment accounts of younger individuals and men increased more aggressively around the historic March 2020 volatility in stocks and during a stimulus-driven investing fad in early 2021. 在最近的美国.S. 商业周期, 男性和年轻人通过劳动收入暴露在经济风险中的比例过高, 根据学术研究.4 The relative increase in exposure to financial market risk of the same groups may amplify negative outcomes in the case of prolonged downturns in markets and the economy. 未来的危机可能以类似的投资行为为特征, 而且,像大流行之后经历的那种急剧反弹并不能保证.

我们的分析基于2008年至2023年间超过1000万活跃支票账户用户的样本. 我们使用从支票账户到外部投资账户的转账来识别投资交易.5 按年龄、性别和种族区分6 反过来,我们发现以下内容:

发现1. 过去10年,40岁以下个人每月将资金转移到投资领域的比例增加了两倍以上, 超过了40岁及以上人群的增长.

发现2. Peaks in market volatility in 2020 and a fiscal stimulus-fueled investing surge in early 2021 were associated with a temporary increase in the share of investment transfers for men.

发现3. The share of Black and Hispanic individuals transferring money to investment accounts increased relative to White individuals over the past decade and peaked around the timing of pandemic-era fiscal stimulus.

参与金融投资的决定涉及一系列可能与所考虑的人口群体有关的因素. 拥有产生储蓄的财务灵活性是至关重要的, 正如研究所前一份报告所强调的收入增长和流动性的作用所表明的那样.

Decision makers and industry practitioners can use this report’s findings to gauge the evolving population investing through brokerage accounts and consider the results in understanding the needs and recent behaviors of investors, 尤其是市场的新进入者.

近年来,年轻人越来越多地参与到投资中来, 至少在将税后可自由支配的资金投入金融市场方面是这样. 在全球金融危机之后, 在40岁以上和40岁以下的工作年龄成年人中,成年人投资的比例大致相同, 分别. By 2019, 年轻一代的年度投资份额增长了两倍多, 相比之下,40岁以上的人增加了60%. And the spike in 2021 relative to 2019 was twice as large in percentage point terms for those under 40 years old compared with the 40 and over group. 截至去年, 40个以下和40个以上集团的投资份额分别为9%和14%左右, 分别.

图1:在40岁以下的人群中,投资账户使用的增长更为明显.

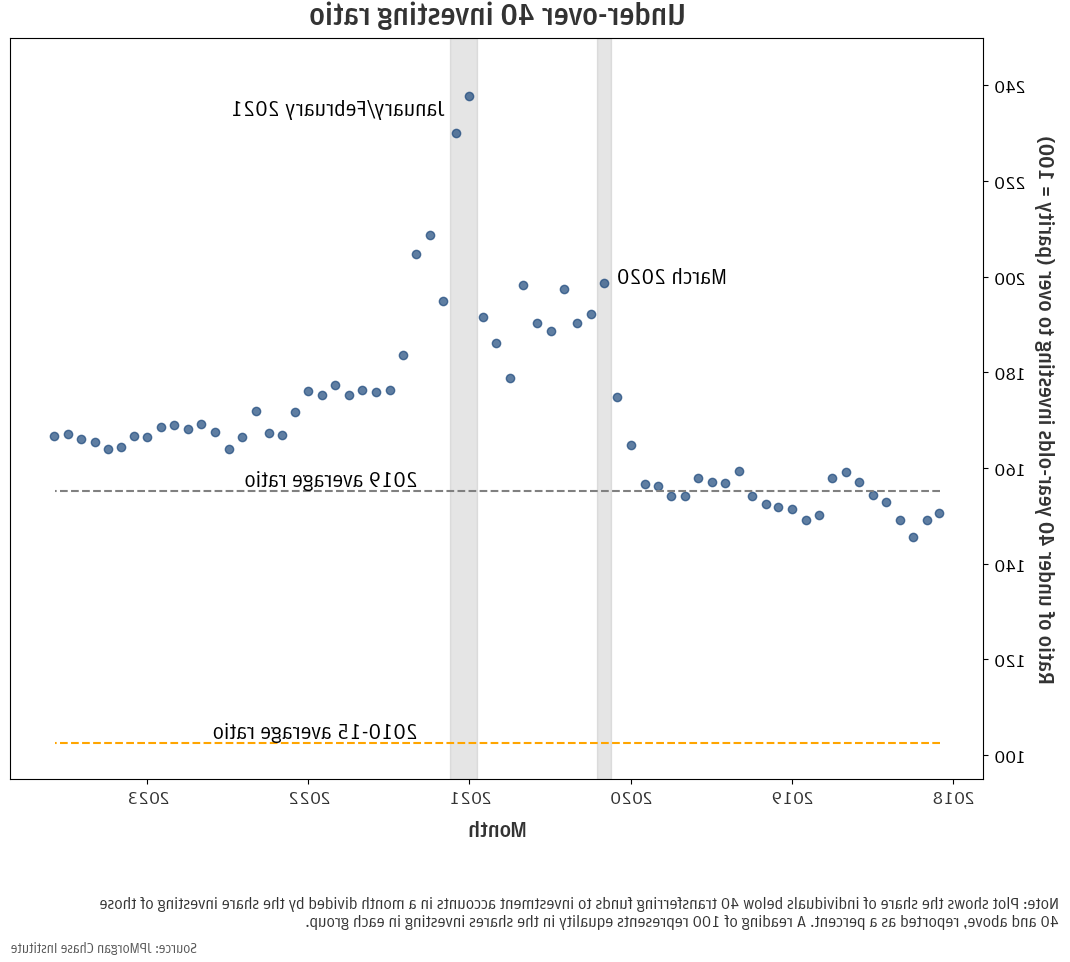

在疫情期间,年轻投资者的崛起遵循非线性路径. 图2描述了相对于40岁以上的人,年轻人投资比例的暂时激增. 从2020年初开始, 40岁以下的个人投资人数急剧上升,在2021年1月和2月达到顶峰. This timing coincided with widespread reports of social-media-driven retail investing fads that included concentrated positions in single stocks.

图2:在大流行期间,进行投资的年轻人数量偶尔激增.

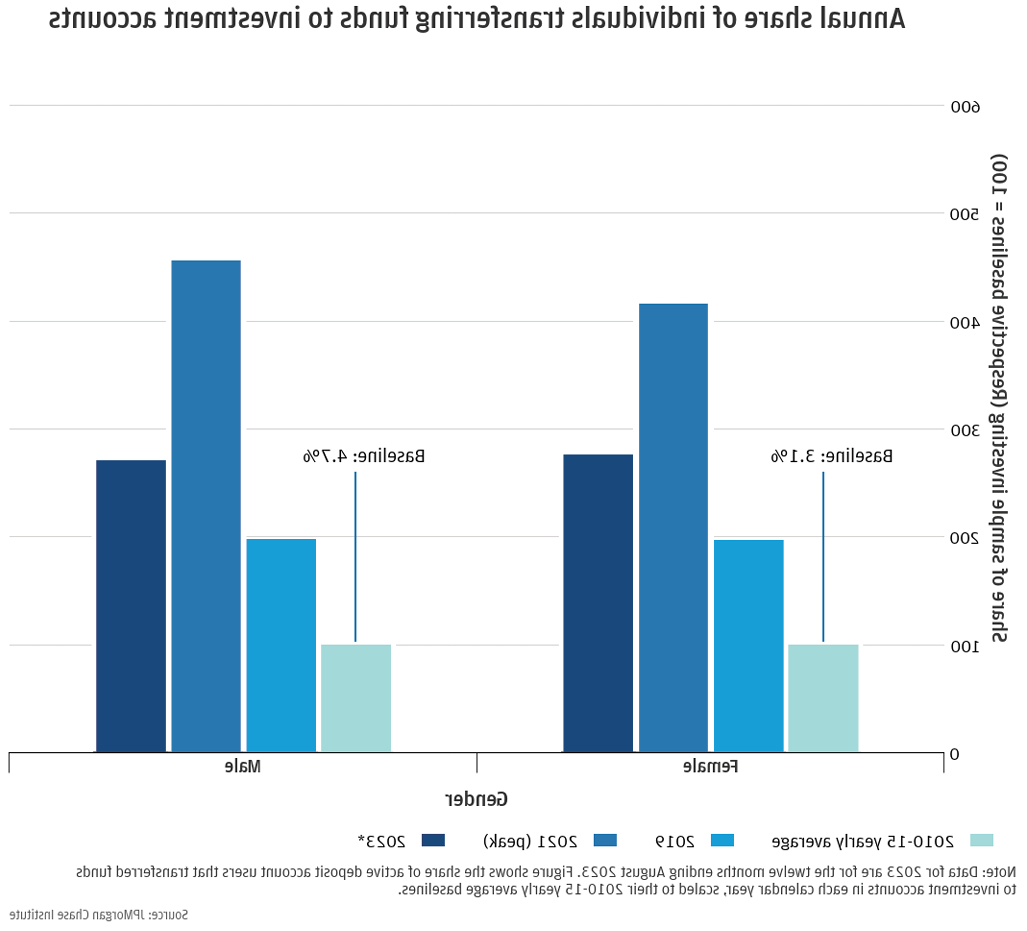

先前的研究发现,男性更有可能使用投资账户来节省税后收入, 我们的数据将分析扩展到大流行时期.7 图3显示了活跃支票账户用户样本中男性和女性每年向投资账户转移资金的比例.

图3:自大流行之前以来,男性和女性的投资率都有所上升, 到2021年,男性的增幅略大.

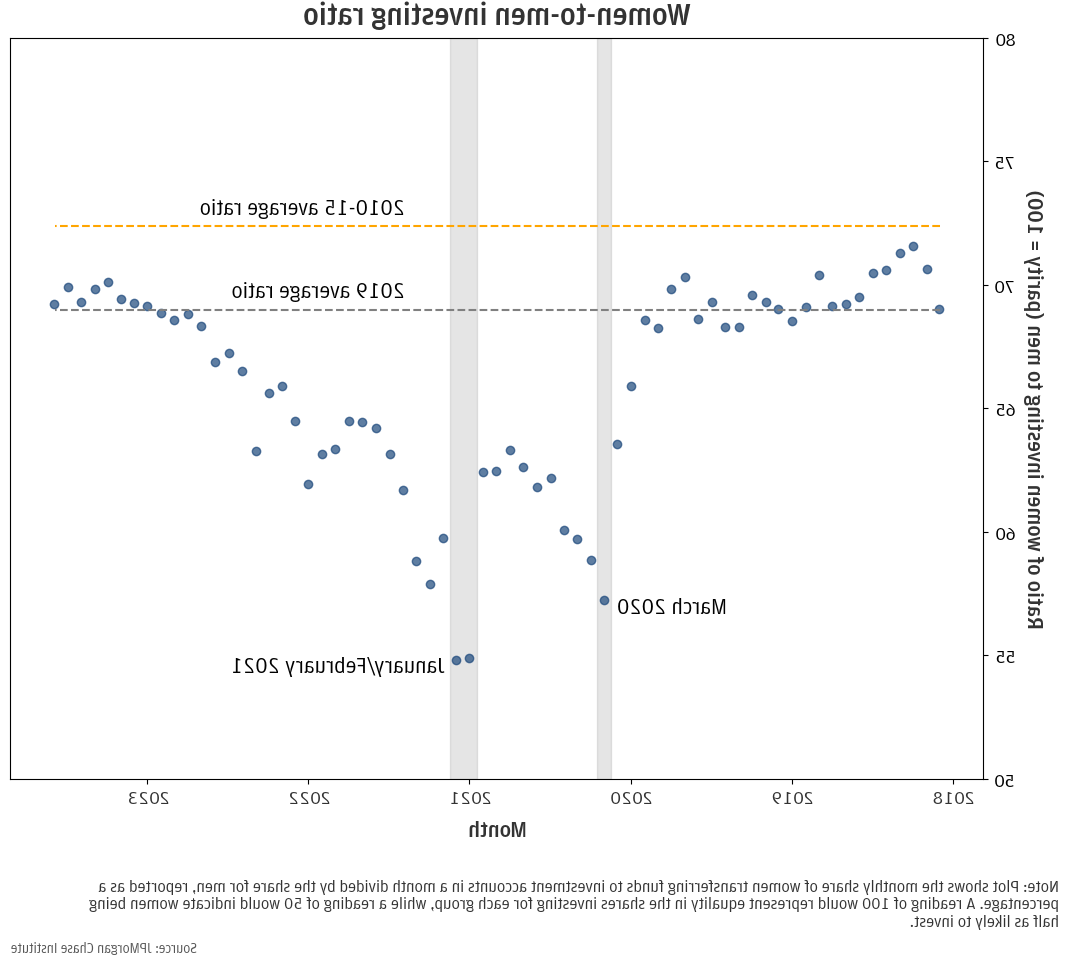

放大到每月视图, 我们可以看到,在大流行期间,针对特定市场和社会事件的投资存在明显的性别差异.8 2020年3月是几十年来股市波动最大的月份之一, 随着价格对大流行经济中断的反应. 的年代&从2020年2月19日到3月23日,标普500指数下跌了三分之一. 与此同时,储蓄率大幅飙升, 哪一个增加了可投资资金的数量. 当年3月,女性投资比例从最近的平均水平(约70比100)降至57比100. 在大流行的后期, 在2021年的前几个月,政府的额外刺激措施和新投资者的兴趣上升同时出现, 女性进行新投资的比例降至55 / 100以下. 男性投资的增加是大流行病期间的暂时现象. 到2022年底,男女投资比例逐渐恢复到2019年的平均水平, 尽管仍远低于平价,甚至低于10年前的平均水平.

图4. 在大流行时期金融动荡的特定时期,男性明显比女性更积极地进行投资.

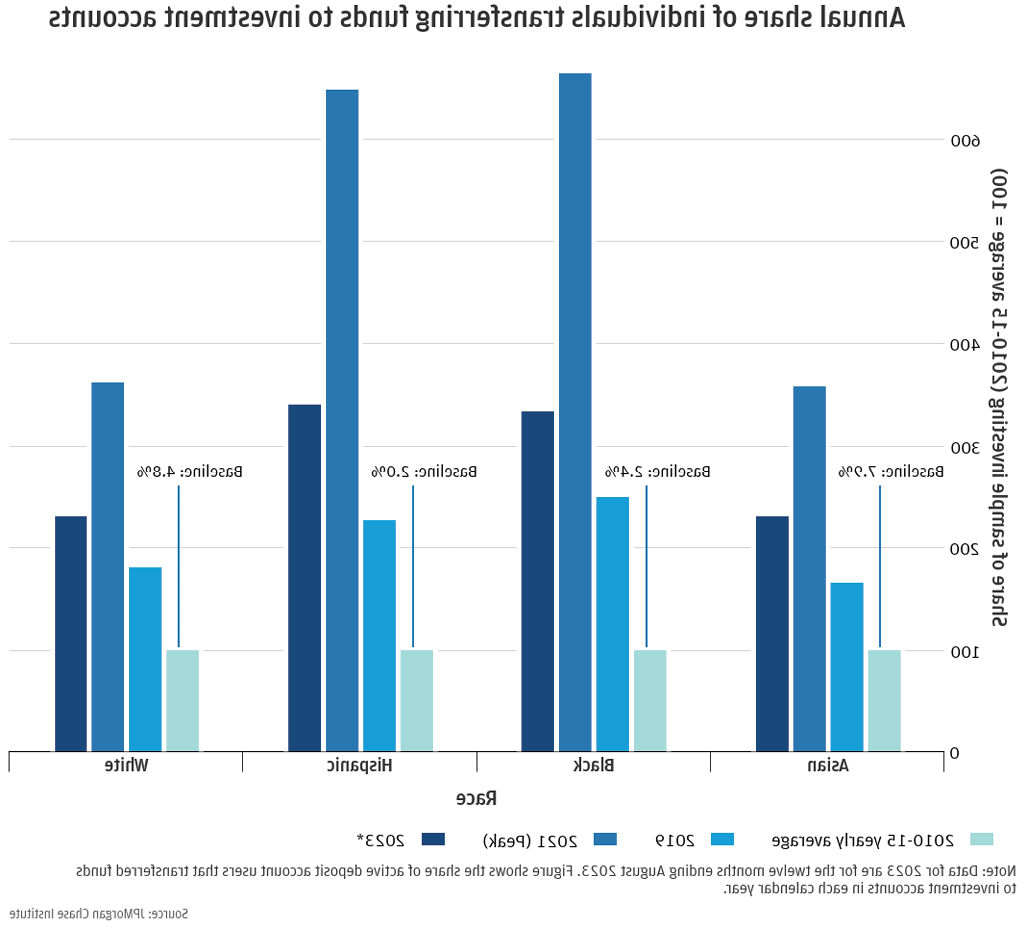

Black and Hispanic individuals’ transfers of funds to investment accounts increased on an absolute and relative basis over the past decade, 如图5所示. 就个人每年向投资账户转移资金的份额而言, 到2023年,黑人和西班牙裔的发病率增加到2010-15年平均水平的3倍以上, 相比之下,白人和亚洲人的这一比例略高于2倍. In 2023, the share of Black and Hispanic individuals making investment transfers had fallen notably from its 2021 peak but remained significantly above pre-pandemic levels. 按种族划分的投资转移趋势反映了在收入增长分配中观察到的动态. 这是, 2016 - 2021年, 黑人和西班牙裔个人的收入相对增加, 从2022-23年刺激计划推动的峰值回落.9

图5:2016年至2021年,与白人相比,黑人和西班牙裔个人的投资扩张更为明显, 按百分比计算.

即使在过去十年的进步之后, 黑人和西班牙裔个人在进行此类投资的人口中所占的比例仍然很小. 此外, the more volatile pandemic-era rise and fall of these racial groups’ investing activities suggests potential vulnerability to temporary asset price shocks. 这是, 长期稳定的投资有助于减少市场波动对投资业绩的潜在影响, 而集中及时购买则增加了临时价格波动降低投资回报的可能性.

Summary

与5年前或10年前相比,持有经纪账户的投资者不太可能是白人,更可能是40岁以下的人. 女性在网上投资人口中所占的比例大致保持不变, 尽管有短期波动. 锋利的, temporary increases in the relative number of younger investors and men transferring money into investment accounts during acute phases of the pandemic-era market volatility suggest a potential high degree of heterogeneity in investing patterns during times of heightened uncertainty.

影响

本报告提出的趋势反映了大流行时期独特的经济环境(如.g., 过度储蓄和财政刺激), 社交媒体驱动的投资潮流, 以及不断变化的投资平台格局. 就财富积累动态而言,人口结构的变化非常明显. 除了先前研究所的调查结果10 involving trend-chasing in stock and crypto markets—apparent differences in use of financial investment accounts across population subgroups during the pandemic may inform policymakers seeking to understand and adapt to a changing retail investing landscape. 新的市场进入者可能为金融教育的创新提供潜在的机会, 有效的解决方案不可能是一刀切的.

Relative increases of market risk-taking around pockets of extreme market volatility for men and younger individuals may suggest that future crises could feature pockets of “doubling down” of risk-taking at a time when those individuals’ jobs may be more at risk.11 大流行期间, a strong government response—both fiscal and monetary—supported a rapid rebound that insulated individuals who added market risk in March 2020 (事后 a likely fruitful move): job security improved to historically favorable levels by mid-2021 and the stock market had recouped losses even earlier.12 The prolonged downturn of the Great Recession illustrates a counterpoint that may have carried less favorable outcomes for analogous investing behavior.13

Guvenen, Fatih, Sam Schulhofer-Wohl, Jae Song和Motohiro Yogo. 《澳博体育app》.” 《澳博体育app》 107, no. 5 (2017): 398–403. http://doi.org/10.1257 /爱尔兰.p20171094.

见研究所报告"零售投资的增加:经济周期和收入增长的作用(Wheat and Eckerd 2024)

参见 《澳博体育app》 文章。”越来越多的美国人持有股票(2023年12月)及黑人投资者是最大的新股票买家群体(2024年1月).

在Wheat and Eckerd(2024)中讨论过.

基于大规模的美国企业盈余数据进行分析.S. 个体,Guvenen等人. (2017)按收入和人口群体衡量平均收入敏感性. 整个收入分配, 男性和年轻人的收入随着全国经济增长而波动更大, 如图1所示.

在Wheat and Eckerd(2024)中讨论过.

Self-identified demographic data was obtained in 2021 from a third party for the 澳博官方网站app 研究所 to conduct economic research examining financial outcomes by race, 种族, 和性别. 使用加密的准标识符将人口统计数据与内部银行记录匹配. 这个包含银行记录和人口统计数据的去识别文件只对澳博官方网站app研究所开放.

见研究所报告"股票市场与家庭金融行为(2021年1月).

请注意, differences in the frequency of investment transfers may drive a gap between the yearly figures for investing shares (Figure 3) relative to the monthly view (图4).

如研究所报告所述: 股票市场与家庭金融行为 (2021)和 动态和人口统计的美国.S. 家庭加密资产使用 (2023).

正如Guven等人所讨论的. (2017)这些群体的劳动收入对经济增长的敏感度更高.

我们感谢我们的研究团队,感谢他们的工作和对这项研究的贡献. 另外, 我们感谢伊丽莎白·埃利斯, 罗伯特·考德威尔, 奥斯卡克鲁兹, 阿方索Zenteno, 和安娜贝尔·朱瓦德的支持. 我们感谢我们的内部合作伙伴和同事,并感谢他们对每个和所有版本的贡献.

我们要感谢澳博官方网站app的首席执行官杰米·戴蒙 & Co., 表彰他在建立研究所和推动正在进行的研究议程方面的远见卓识和领导能力. 我们仍然深深地感谢彼得·谢尔, 副主席, 蒂姆·贝瑞, 企业责任主管, 希瑟Higginbottom, 研究主管, 政策, & 的见解, and others across the firm for the resources and support to pioneer a new approach to contribute to global economic analysis and insight.

本材料是澳博官方网站app研究所的产品,仅供提供一般信息之用. 除非另有特别说明, 此处表达的任何观点或意见仅为所列作者的观点或意见,可能与J .表达的观点和意见不同.P. 摩根证券有限责任公司(JPMS)研究部或澳博官方网站app的其他部门或部门 & Co. 或者它的附属机构. 本材料不是JPMS研究部门的产品. 消息来源被认为是可靠的,但澳博官方网站app & Co. 或其联属公司及/或附属公司(统称为J.P. 摩根)不保证其完整性或准确性. 截至本材料发布之日,意见和估计构成我们的判断,并可随时更改,恕不另行通知. 不应就任何计算作出任何陈述或保证, 图, 表, 本材料中的图表或注释, 哪些只作说明/参考用途. 本报告所依赖的数据是基于过去的交易,可能不代表未来的结果. J.P. 如果本材料中的任何信息发生变化,摩根不承担更新该等信息的责任. The opinion herein should not be construed as an individual recommendation for any particular client and is not intended as advice or recommendations of particular securities, 金融工具, 或者针对特定客户的策略. 本材料不构成招揽或要约在任何司法管辖区,这种招揽是非法的.

小麦,克里斯和乔治·埃克德. 2024. “散户投资者人口结构的变化.澳博官方网站app研究所. http://zcc.dilidally.net/institute/research/financial-markets/the-changing-demographics-of-retail-investors

克里斯小麦

澳博官方网站app研究院院长

乔治Eckerd

金融市场研究主管